行業(yè)動態(tài)

1. 市場動態(tài)

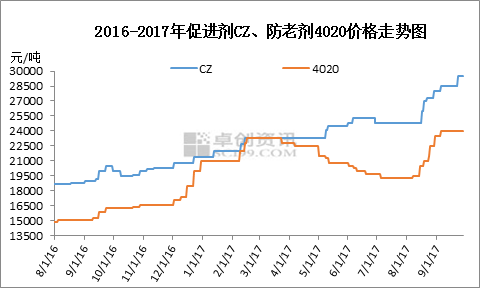

周內橡膠助劑主流價格整體仍延續(xù)高位態(tài)勢,其中促進劑中酸堿法M報21000-24000元/噸,CZ成交在29000-30000元/噸,而橡膠防老劑RD主流市場成交在17000-18000元/噸,4020大戶成交均價在23000-23500元/噸,散戶價高,大單客戶可商談。環(huán)己胺企業(yè)周內出貨以合約客戶為主,新單報價偏高,局部在14500元/噸左右。

促進劑方面,周內苯胺價格持穩(wěn),山東及華北地區(qū)苯胺價格在10160元/噸承兌出廠。目前主產(chǎn)區(qū)促進劑企業(yè)裝置開工仍偏低,山東地區(qū)促進劑企業(yè)多數(shù)仍尚未恢復,M市場供應較為緊張,部分企業(yè)自用為主;河北地區(qū)促進劑企業(yè)開工較少,河南地區(qū)也維持限產(chǎn)態(tài)勢。CZ、NS、DZ等產(chǎn)品供應仍較緊張。防老劑方面,目前多數(shù)防老劑4020生產(chǎn)企業(yè)開工恢復,市場供應有所緩解,但4010NA及RD供應整體仍緊張,防老劑價格延續(xù)高位。周內正值下游輪胎等橡膠制品集中采購期,多數(shù)橡膠制品用助劑產(chǎn)品成交價格呈現(xiàn)明顯的上漲,橡膠助劑市場整體仍呈供不應求態(tài)勢。

2. 原料分析

純苯綜述:本周華東純苯市場弱勢整理為主。周內下游苯乙烯的偏弱整理以及華東純苯港口庫存高位上漲,買盤需求寡淡,亞洲純苯弱勢整理等多重利空打擊下,華東純苯市場交投氣氛冷清,成交聽聞稀少。9月26日,中石化部分分公司純苯掛牌價格上漲100元/噸至6350元/噸,帶動華東市場報盤拉漲,買盤小幅追漲。然隨后華東分公司純苯掛牌價格持穩(wěn),原油漲勢放緩等消息拖累,華東純苯再次轉跌,回歸弱勢水平。

預測:美元指數(shù)上漲,OPEC組織意欲延長限產(chǎn)時間,原油在多空消息作用下,維持窄幅偏強態(tài)勢為主,純苯成本支撐良好。目前受華東純苯港口庫存高位上漲以及下游買氣寡淡,多數(shù)備貨充足等拖累下,內外盤倒掛價差變大,雖后期價差有縮小可能,然下周恰逢國慶節(jié),市場參與者多數(shù)退市放假,致使市場商談停滯,無明顯的價格指引。2017年10月12日零時至10月26日24時暫停載運XY類散裝化學品的船舶夜間在長江江蘇段航行和進出港口,雖對純苯裝卸有一定影響,但高位的庫存下,市場影響力減弱。節(jié)后歸來,純苯價格走勢多看苯乙烯為主,若苯乙烯持續(xù)偏弱整理態(tài)勢,則預計純苯價格難有明顯利好支撐。卓創(chuàng)預計下周純苯維持穩(wěn)盤整理態(tài)勢為主,震蕩區(qū)間在6100-6250元/噸。

苯胺綜述:本周苯胺市場價格維持區(qū)間整理為主,其中華東市場因現(xiàn)貨供應增加,商談重心出現(xiàn)窄幅回落。中石化部分企業(yè)純苯報價26日上調100元/噸,至6350元/噸,苯胺成本面獲得有利支撐。但是下游需求節(jié)前補貨意向不強,本周市場排貨并無明顯改善。據(jù)粗略估算(純苯價格加上1300元/噸),以目前華東市場均價為例,苯胺生產(chǎn)利潤在2900元/噸,較上周同期水平3000元/噸下跌100元/噸,跌幅在3.33%。雖然利潤水平較上周有窄幅下跌,但是目前苯胺生產(chǎn)利潤仍在數(shù)年以來的高位。至本周四,山東及華北苯胺市場價格本周的運行區(qū)間在10160元/噸,周均價在10160元/噸承兌自提,環(huán)比漲0.67%;華東苯胺市場價格運行區(qū)間在10400-10500元/噸,周均價在10460元/噸承兌自提,環(huán)比跌0.52%。

預測:下周,進入國慶假期,多數(shù)苯胺企業(yè)生產(chǎn)裝置將正常運行,然苯胺下游企業(yè)采購意向或將減少。加上國慶期間,部分高速路段禁止危化品通行。因此卓創(chuàng)預計國慶節(jié)日期間,苯胺市場排貨節(jié)奏將減緩。但是基于目前國內苯胺市場供應偏緊,且山西天脊仍有檢修計劃。加上部分苯胺下游企業(yè)可能會在節(jié)后回補,卓創(chuàng)預計,短期內苯胺市場價格或將維持高位整理的局面。

3. 下游市場

全鋼胎方面:本周卓創(chuàng)監(jiān)測全鋼胎開工環(huán)比繼續(xù)小幅走高,環(huán)保對輪胎企業(yè)的影響已趨弱,多家開工有明顯提升,樣本內個別企業(yè)接近滿產(chǎn),貨源較前期充足,僅個別暢銷規(guī)格型號受磨具及訂單影響供應偏緊。據(jù)悉產(chǎn)品除兌現(xiàn)前期預付訂單外,亦對庫存進行適量的補充。價格調漲態(tài)勢暫緩,本周無聽聞有新的價格調整消息。卓創(chuàng)監(jiān)測全鋼胎企業(yè)26家,其中年產(chǎn)能300萬套以上的企業(yè)10家。本周卓創(chuàng)資訊監(jiān)測山東地區(qū)輪胎企業(yè)全鋼胎開工率64.9%,環(huán)比上漲1.0個百分點,同比下滑1.8個百分點。(開工率按照實際產(chǎn)能測算)

預測:廠家方面,次周十一假期將貫穿其中,國企和外資企業(yè)多會有停產(chǎn)安排,因此次周產(chǎn)量或有一定下滑。價格政策方面,次周正值月份交換,價格政策調整將集中推出,雖然價格上漲仍有各種聽聞,但是卓創(chuàng)認為,當前原材料價格周期影響將不同程度施壓不同群體廠家,不三包輪胎廠家或反應略快,價格再上漲動力不足,相反為了提前抓住市場黃金進貨期而相應推出不同程度促銷,同期三包廠家表現(xiàn)相對遲緩,短期內價格或仍呈現(xiàn)穩(wěn)中走高可能。

4. 后市預測

短期看,臨近國慶假期,多數(shù)下游企業(yè)采購期提前,而環(huán)保安監(jiān)仍在持續(xù),尤其受采暖季的到來及即將召開的“十九大”影響,部分橡膠助劑主產(chǎn)區(qū)企業(yè)或進一步限產(chǎn)或停車,導致市場貨源收緊加劇。而橡膠助劑價格仍延續(xù)高位整理態(tài)勢,部分產(chǎn)品價格存繼續(xù)上漲可能。

- 上一個:再生橡膠周評:行情弱勢僵持 市場需求欠佳

- 下一個:廢舊鋼絲胎市場小結